Pendant les travaux, l’exposition continue : la taxe sur les transactions financières française

Jean-Edouard — 07/07/2013 - 21:15

Comme prévu, les derniers mois ne m’ont pas laissé énormément de temps pour m’occuper du blog. Je n’ai pas perdu mon temps néanmoins puisque cela m’a permis de finir les versions de travail deux nouveaux articles, en attendant un troisième. Comme de manière générale je râle souvent contre le monde académique qui ne prend pas assez de temps pour diffuser sa recherche auprès du public, j’ai eu l’idée de consacrer un court billet à ce sur quoi j’ai travaillé récemment.

L’article en question s’intitule Sand in the Chips? Evidence on Taxing Transactions in Modern Markets, co-écrit avec mon collègue Peter Hoffmann et disponible en téléchargement ici .

L’article a pour simple but d’étudier l’impact de la taxe sur les transactions financières (TTF) introduite en France le 1er août 2012. On a relativement peu parlé de cette taxe, pourtant importante à plus d’un titre :

- (i) Elle est d’une ampleur importante puisque lors de chaque transfert de propriété d’une action d’une entreprise française avec une capitalisation boursière supérieure à 1 milliard d’euros, l’acheteur est taxé à hauteur de 0,2% de la valeur de l’action. La taxe aurait généré environ 600 millions d’euros entre août et décembre 2012.

- (ii) C’est le seul exemple récent et exploitable que l’on ait de l’introduction d’une TTF sur un marché moderne (avec cotation électronique, high-frequency trading et tutti quanti) : le Royaume-Uni (comme souvent pas si libéral qu’on ne le croit) a une taxe similaire depuis longtemps (impossible donc d’étudier l’impact de l’introduction de la taxe), des expériences ont eu lieu dans d’autres pays mais avant les années 1990 (les marchés ont beaucoup évolué depuis), l’Italie a récemment introduit une taxe similaire mais en pleine période électorale, ce qui rend difficile d’identifier l’effet de la taxe.

- (iii) La Commission Européenne planche sur un projet bien plus ambitieux de TTF à l’échelle européenne. Il est donc important d’utiliser toutes les expériences possibles pour se faire une idée de l’impact d’une telle taxe et des problèmes potentiels.

Note : j’essaye de rendre ce billet aussi peu technique que possible, mais c’est une bonne occasion pour aller voir d’autres billets du blog expliquant certains concepts de microstructure des marchés financiers (1, 2, 3, 4, 5 et 6).

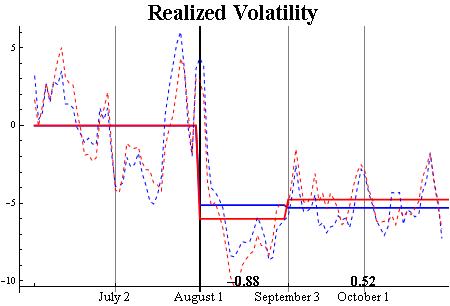

Pour être sûrs d’identifier l’impact d’une mesure économique, les économistes ont l’habitude d’utiliser une analyse en différence de différences : supposons par exemple que l’on arrive à montrer qu’en temps normal les actions françaises et néerlandaises évoluent de manière parfaitement parallèle. Les actions françaises avaient une volatilité de 27,3% en juin-juillet, contre 22,5% en septembre-octobre (volatilité réalisée sur un intervalle de cinq minutes, annualisée). Doit-on conclure que la TTF a réussi à réduire la volatilité des prix ? Probablement pas : en juin et juillet les actions néerlandaises avaient une volatilité d’en moyenne 24,9%, contre 19,6% en Septembre-Octobre, soit une différence de -5,3%. En suivant la même évolution que les actions néerlandaises, les actions françaises auraient donc dû atteindre 27,3-5,3=22% en l’absence de taxe.

La volatilité n’a dans les faits baissé que jusqu’à 22,5%. La différence 22,5-22,0=0,5% peut donc être imputée à l’effet de la taxe, qui semble avoir au contraire augmenté la volatilité (quoique de manière non significative). La validité de cette approche suppose évidemment tout un tas de conditions, qui sont discutées dans l’article.

La meilleure façon de se représenter les choses est graphiquement. La ligne en pointillés bleus représente la volatilité des actions du groupe de contrôle (les actions néerlandaises). La ligne en pointillés rouges représente celle du groupe traité (les actions françaises). Dans les deux cas on soustrait à la série utilisée sa moyenne avant le 1er août, ce qui rend les courbes plus lisibles. Les lignes en gras représentent les moyennes de ces courbes, sur Juin-Juillet, Août et Septembre-Octobre, respectivement.

On voit d’abord que les courbes semblent effectivement se suivre remarquablement bien avant le 1er août. Et après… pas tellement moins. De fait l’impact de la taxe, de -0,88% en août et +0,52% en septembre-octobre, n’est pas statistiquement significatif. Déception donc pour les partisans d’une taxe Tobin qui auraient espéré voir moins de volatilité grâce à la taxation des transactions.

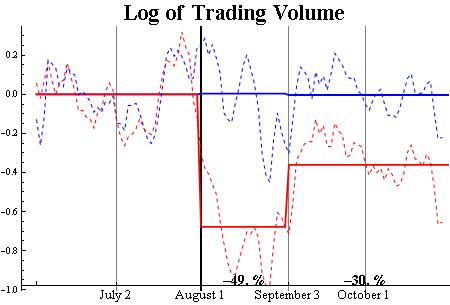

On peut répéter cette analyse pour un grand nombre de variables. La plus intéressante pour les autorités fiscales est le volume total d’échanges (incluant les transactions sur NYSE-Euronext aussi bien que les autres plateformes, les transactions de gré à gré etc.). Le graphe suivant montre un impact bien plus important :

Suite à la taxe, le volume total échangé semble avoir chuté de 30% en septembre-octobre, ce qui représente une réaction assez forte à une petite taxe de 0,2% ! On voit bien sur ce graphe l’esprit de la différence de différences, qui attribue à l’effet de la taxe la différence moyenne entre les courbes rouge et bleue après le 1er août. Ce fort impact n’est pas catastrophique en soit (rien ne prouve que toutes ces transactions manquantes auraient été socialement utiles, rien ne prouve le contraire non plus), mais c’est en tout cas une mauvaise nouvelle pour les autorités fiscales.

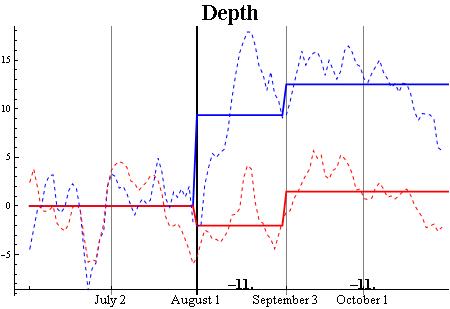

Quid enfin de la liquidité ? L’impact semble dépendre des variables. Rien de significatif pour le spread par exemple, qui mesure le coût d’acheter et vendre simultanément une action. Un gros impact pour la « profondeur » (depth) en revanche, qui mesure combien un gros investisseur peut acheter d’actions en moyenne avant de faire bouger les prix contre lui :

L’impact de la taxe est de -11.000 euros pour une profondeur moyenne de 60.000 euros environ avant la taxe, ce qui indique des transactions plus coûteuses pour de gros investisseurs.

L’article donne beaucoup plus de détails et regarde beaucoup plus de variables, mais quelles conclusions principales retirer de ces quelques graphes ?

-La taxe n’a certainement pas eu d’effet positif sur la qualité du marché, à la façon supposée d’une taxe Tobin. Cela n’a rien de surprenant, car ce n’était pas du tout son but : alors que l’idée d’une taxe Tobin est en général de taxer les mouvements de court terme et la « spéculation », c’est tout le contraire qu’on a fait ici. En particulier ce ne sont pas toutes les transactions qui sont taxées, mais les transferts de propriété à la fin d’une journée : un agent qui achète et revend les mêmes actions des centaines de fois dans la journée n’est pas taxé, en revanche un agent qui achète pour garder l’action au moins jusqu’au lendemain paie la taxe. Quoi qu’on pense de l’efficacité d’une taxe Tobin, le but ici était clairement de générer des revenus en taxant le secteur financier, pas de corriger une quelconque inefficacité.

-En termes de revenus justement, la taxe ne semble pas être une idée particulièrement attirante. L’élasticité des transactions à la taxe semble être assez forte, la qualité du marché semble avoir diminué fortement selon certaines mesures, pour des revenus finalement assez faibles. Si l’idée est de taxer « le monde de la finance », il est probablement plus simple et moins distorsif de taxer directement les institutions financières, comme le font (là encore) le Royaume-Uni et la France de façons assez différentes.

-Inversement, l’effet de la taxe est loin d’être catastrophique, alors qu’on aurait pu craindre les marchés modernes beaucoup plus fragiles et sensibles à ce genre de « grains de sables » dans leurs rouages. La raison en est que le législateur français a choisi une implémentation extrêmement prudente, prévoyant nombre d’exemptions pour les activités les plus sensibles (la tenue de marché notamment). Choix probablement assez sage compte tenu de l’incertitude régnant autour de l’impact de ce genre de mesures.

-Le projet de la Commission Européenne va beaucoup plus loin, en taxant toutes les transactions et pas seulement les transferts de propriété en fin de journée, et la plupart des produits financiers au lieu des actions uniquement. L’expérience française suggère qu’avec une assiette limitée et une implémentation prudente l’arbitrage entre revenus et effets négatifs est sans doute acceptable, mais en aucun cas excellent. Il est difficile de prévoir le résultat d’une taxe telle qu’envisagée par la Commission, mais le cas français suggère une certaine prudence, et peut-être de commencer avec une taxe limitée dont les effets ont déjà été estimés avant d’éventuellement élargir l’assiette.

Poster un nouveau commentaire