Ce billet est le premier d’une série consacrée à montrer que les économistes ne sont pas, contrairement à une légende répandue, des apôtres, rendus aveugles au « monde réel » par leurs intérêts corporatistes (quand ce n’est pas par une idéologie « néo-libérale »), de l’efficacité des marchés boursiers et du grand capital en général. L’essentiel des articles que je parcours en économie ayant généralement pour sujet les marchés financiers, le marché du crédit ou le marché interbancaire, je suis toujours surpris du nombre d’affirmations suivant lesquelles les économistes n’ont pas d’outils pour penser les crises financières, alors que la quasi-totalité des articles que j’ai sous les yeux mettent le doigt sur une source d’inefficacité voire de crise.

Ce genre de discours n’est en fait guère étonnant. La recherche économique en finance est extrêmement variée, va de travaux extrêmement théoriques à d’autres directement appliqués par les acteurs des marchés financiers et fait appel à des outils très différents, qu’ils soient mathématiquement très techniques (processus stochastiques plus ou moins horribles, « copules » gaussiennes ou de Student, méthodes de Monte-Carlo etc.) ou très poussés du point de vue de la théorie économique (équilibre général sous toute une série de contraintes, jeux avec structure d’information très complexe etc.), et généralement mal connue des non spécialistes.

Etrangement, les non spécialistes ne connaissent de l’économie de la finance que certains travaux très particuliers dans lesquels effectivement les marchés financiers sont efficaces, parce qu’il s’agit plus ou moins d’une hypothèse de travail. Tous les économistes connaissent généralement le Capital Asset Pricing Model (CAPM) au moins de nom, ainsi que le concept d’efficience des marchés financiers de Fama et voient en général l’un et l’autre comme liés à la théorie de l’équilibre général et aux théorèmes d’optimalité y afférant. Pour le reste, la finance se résume pour eux à des modèles d’asset pricing, c’est-à-dire à des formules utilisées par les praticiens pour prédire le prix théorique d’un actif, encore plus mal connues.

Ces travaux font en général (mais de moins en moins) un grand nombre d’hypothèses qui assurent que les marchés financiers fonctionnent bien, hypothèses d’ailleurs moins fortes qu’on ne l’entend souvent dire. L’essentiel est qu’il existe un grand nombre d’agents présents sur les marchés financiers, et qu’ils soient motivés par la recherche du profit. Dès lors, si deux actifs rapportant les mêmes gains n’ont pas le même prix, un de ces agents profitera de l’écart de prix pour réaliser un bénéfice en achetant l’un et vendant l’autre, ce qui fera converger les prix.

C’est à peu près la seule hypothèse vraiment indispensable. Dans des conditions normales elle n’est guère discutable, mais en temps de crise les agents ont généralement de fortes contraintes de liquidité (d’horizon temporel, par exemple) et ne peuvent faire certains arbitrages trop coûteux, ce qui peut changer radicalement la situation. Il est quelque peu étrange de découvrir que « les modèles mathématiques ne fonctionnent pas en temps de crise » étant donné que, sauf ceux (et ils existent) qui sont justement conçus pour faire face à des situations extrêmes, ils n’ont pas du tout été conçus pour.

Est-ce à dire que les économistes se trouvent désemparés ? Curieusement, les personnes interrogées sur la crise financière sont soit des macroéconomistes dont la culture générale en finance ne dépasse parfois guère les travaux évoqués plus haut, soit des praticiens plus au fait eux aussi des modèles d’asset pricing que du reste. Ces personnes dénoncent souvent les modèles utilisés (via Rationalité Limitée) , ancrant fermement chez le lecteur l’idée que les économistes ne comprennent rien à la crise financière (puisque l’économie de la finance est ramenée à l’asset pricing qui n’a pas du tout pour but de comprendre les crises financières) et que, comme le suggèrent de nombreux commentateurs sur divers sites « d’information », ils feraient mieux d’abandonner leur catéchisme ultra-libéral pour lire de vrais économistes comme Paul Jorion et Frédéric Lordon (qui pour être intéressants n’en sont pas pour autant les plus fiables, ni les seuls à avoir des choses pertinentes à raconter). On passe ainsi sous silence trente ans de travaux extrêmement divers qui montrent comment les marchés peuvent avoir plusieurs équilibres voire pas du tout, comment peuvent se former et éclater des bulles financières, comment apparaissent et se propagent les crises bancaires etc. Le but de ce billet et des suivants est de faire le tour de travaux extrêmement divers ayant en commun la même mise en évidence de sources d’inefficacité sur les marchés financiers. Ces billets seront probablement difficiles pour les lecteurs peu avertis, mais les modèles qui remettent en cause l’efficacité du marché sont précisément les modèles compliqués, ce pourquoi on en parle nettement moins sur la blogosphère, sans même mentionner les médias.

I. L’équilibre général, et après ?

« They have suggested that the reason that the hand may be invisible is that it is simply not there-or at least that if is there, it is palsied. » (Joseph Stiglitz sur ses travaux et ceux de ses colauréats du prix Nobel d’économie 2001)

Le mythe selon lequel les économistes sont convaincus de l’efficacité des marchés financiers fait d’abord partie de la légende plus large qui voudrait qu’ils soient persuadés de l’efficacité des marchés en général, en vertu du premier théorème de l’économie du bien-être, qui énonce que sous certaines conditions l’équilibre général des marchés donne lieu à une allocation Pareto-optimale.

Les personnes qui ont fait un peu d’économie connaissent ce résultat mais pensent que l’histoire s’arrête là et que les économistes sont convaincus de la pertinence de ce modèle et donc de l’efficacité des marchés. Il n’en est rien, en raison d’un certain nombre d’effets pervers, qui en général ont le mauvais goût de rendre la demande d’un actif croissante en fonction du prix dans certaines zones (encore un autre mythe, celui de la « loi de l’offre et de la demande », qui ne tient plus).

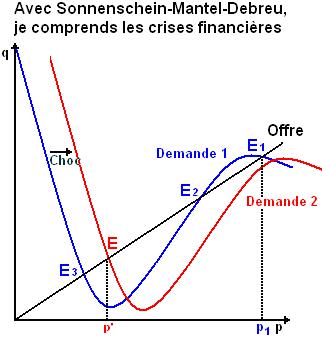

Le résultat le plus connu est celui de Sonnenschein [1972] - Mantel [1974] - Debreu [1974], qui montrent qu’en raison d’effets de revenus on a en général une multiplicité d’équilibres (en nombre indéterminé mais impair, c’est déjà un résultat) dans un cadre d’équilibre général. On peut donc s’attendre à ce que face à des chocs les prix puissent passer d’un équilibre à un autre, causant des fluctuations importantes dans les prix des actifs.

Un simple schéma suffit à illustrer le problème : supposons que la demande d’un actif boursier « agrégé » (« le CAC 40 » par exemple) soit représentée par la courbe bleue, et l’offre par la courbe noire. Du fait de la non monotonicité de la courbe bleue trois équilibres sont possibles : E1, E2, E3. Supposons que la Bourse soit stabilisée à E1 et donc au prix p1. On voit que si un léger choc fait se déplacer la courbe de demande vers la droite la courbe ne coupe plus la courbe d’offre qu’en un point appelé E, qui est donc le seul équilibre possible. On passe donc du prix p1 au prix p’, beaucoup plus bas que le précédent, et ce à la suite d’un choc de faible ampleur. Comme nous le verrons c’est en général la courbe d’offre qui sera non monotone, avec le même résultat que dans ce cas d’école.

Dès les années 1970 les économistes savent donc très bien que les prix peuvent fluctuer de manière très importante. Les macroéconomistes ont largement contourné le problème en recourant à des modèles « à agent représentatif », dans lequel l’agrégation des courbes de demande ne pose par définition aucun problème (puisqu’il n’y en a qu’une).

Ce résultat concerne les marchés walrassiens en général, mais les marchés financiers sont probablement particulièrement complexes. La première étape pour passer d’un marché walrassien à un marché financier est d’introduire dans le modèle du temps et du risque. Or une telle économie peut être radicalement différente d’une économie walrassienne simple : les agents courent maintenant différents « risques » contre lesquels ils voudront s’assurer. Pour que les propriétés d’optimalité soient préservées, il faut que les agents puissent acheter des actifs capables de couvrir tous les risques possibles.

Idéalement, il faudrait que je puisse acheter aujourd’hui un bien dit « contingent », par exemple une nouvelle couverture qui me sera livrée l’hiver prochain mais seulement si la température est suffisamment basse, afin que je puisse me couvrir contre le risque d’une vague de froid. Si tous les biens de ce type existent, on parle de marchés « complets ». S’ils n’existent pas, il se peut que je puisse tout de même m’assurer contre une vague de froid, par exemple en achetant des actions d’entreprises qui réaliseront des bénéfices plus importants en cas de coup de froid. S’il fait froid, je serai alors plus riche et pourrai m’acheter une couverture le cas échéant. Lorsqu’on peut ainsi se couvrir contre tous les risques, d’une manière éventuellement « indirecte », l’économie vérifie une condition de « chevauchement » (spanning) qui assure l’efficacité.

Les ennuis commencent lorsque ce n’est pas le cas. Typiquement, les agents achèteront certains actifs dans une première période en sachant que certains actifs ne seront disponibles qu’au début d’une période ultérieure, et peut-être seulement si certains événements aléatoires se réalisent. Leurs actions aujourd’hui et les prix dépendent donc de leurs anticipations sur les prix des périodes suivantes. Ce type d’équilibre, introduit par Roy Radner [1972], n’est en général pas Pareto-optimal (il est donc inefficace), bien qu’il soit impossible pour un planificateur social de faire mieux (on parle de Pareto-optimalité contrainte). Plus intéressant, il se peut qu’il n’existe aucun équilibre du fait que les entreprises ont une responsabilité limitée : lorsque certains événements se réalisent, des firmes font faillite et les actionnaires ne récupèrent qu’une partie de leur investissement, induisant des effets sur les prix qui peuvent rendre l’économie instable au sens où il n’y a plus de prix d’équilibre. Les événements actuels ne surprennent donc guère les microéconomistes.

Stiglitz [1972] montre de plus que dans certains cas l’allocation obtenue dans un cadre de marchés incomplets n’est même pas Pareto-optimale sous contrainte (mais il est possible que ce soit dû aux hypothèses de son modèle sur la concurrence) : du fait qu’il n’est pas possible d’assurer certains risques, aucune firme ne sera prête à prendre des risques qui pourtant devraient à l’optimum être pris par quelqu’un et diversifiés (qu’il s’agisse de produire des films de jeunes réalisateurs, risque peut-être en voie de diversification, ou de chercher de nouveaux médicaments avec une faible chance de succès). L’échec du marché semble alors à la fois assez fondamental et difficile à régler de façon décentralisée (à la différence des problèmes classiques d’externalités par exemple).

Pour passer à quelque chose d’un peu plus sexy, nous étudierons ensuite comment les économistes comprennent la formation des bulles et le déclenchement subséquent de krachs boursiers.

Bibliographie :

Debreu, G. [1974] : “Excess Demand Functions”, Journal of Mathematical Economics, Vol. 1.

Mantel, R. [1974] : “On the Characterization of Aggregate Excess Demand”, Journal of Economic Theory , Vol. 7.

Radner, R. [1972] : “Existence of Equilibrium of Plans, Prices, and Price Expectations in a Sequence of Markets”, Econometrica , Vol. 40, No. 2 (Mar., 1972), pp. 289-303.

Sonnenschein, H. [1972] : “Market Excess Demand Functions”, Econometrica , Vol. 40, No. 3 (May, 1972), pp. 549-563.

Stiglitz, J. [1972] : “On the Optimality of the Stock Market Allocation of Investment”, Quarterly Journal of Economics, Vol. 86, n° 1.

Leave a Reply